日本から中国への渡航制限が少しずつ緩和され、最近では一時帰国を余儀なくされていた駐在員の方々の多くが中国に再渡航されています。そのような中、一時帰国されていた方や、その所属する現地法人の責任者の最近の悩みの種となっているのが、中国における個人所得税の問題なのではないでしょうか。コロナ禍という特殊な環境下で日本滞在が長くなってしまった場合、どのような点に気をつければ良いのでしょうか。

今回は、中国で生まれ、日本で育ち、上海にて財務コンサルティングを行っている、永瞿(上海)財務諮詢有限公司(エイク(上海)財務コンサルティング)の劉総経理をご紹介するとともに、「日本滞在が183日を越えてしまった場合の中国の個人所得税について」解説いただきました。

◆幼少期は日本で6年間

私は中国・ハルピンで生まれました。 父親の仕事関係で、小学3年から中学2年までの6年間を日本で暮らしました。日本の生活のスタートは、中国語環境ゼロの東京の区立小学校で「あいうえお」からの日本語の勉強と友達作りからでした。中学時代は環境がまた一変し、横浜中華街の中にある横浜中華学院に通い、今度は中国語のおさらいを始めました(笑)。そして1999年(中2)の冬に中国ハルピンに戻り、地元で高校、大学を卒業しました。

父親の仕事関係で、小学3年から中学2年までの6年間を日本で暮らしました。日本の生活のスタートは、中国語環境ゼロの東京の区立小学校で「あいうえお」からの日本語の勉強と友達作りからでした。中学時代は環境がまた一変し、横浜中華街の中にある横浜中華学院に通い、今度は中国語のおさらいを始めました(笑)。そして1999年(中2)の冬に中国ハルピンに戻り、地元で高校、大学を卒業しました。

◆設立の経緯について

少年期に培った日本語能力と身に染みついた日本文化、そして大学の専攻知識を生かしたいという思いで、2009年に日系企業が最も多い上海に来て、日本企業向けの財務コンサルティング会社に就職しました。

中国における日系企業には、日中両国の文化の違い、言葉の違い、そして考え方のギャップがどうしても存在してしまう中でも、高速成長と急速変化する中国市場に対応できるように、的確な意思通達や迅速な経営判断が求められております。

経営判断には欠かせない財務諸表や財務データ、財務部門の役割の重要性も増していく中、会計税務でパターン化された業務を高品質でお届けすると同時に、多様に変化するニーズと課題に、柔軟な対応と専門的なサービスを提供したいという思いから独立し、永瞿(上海)財務諮詢有限公司を立ち上げ、日系企業向けに財務アウトソーシングサービス(記帳代行、申告代行等)、財務コンサルサービスを提供しております。

◆日本滞在183日超の中国の個人所得税について

2020年初は中国滞在を想定し居住者申告を行ったものの、日本滞在が183日を超えた場合、中国では非居住者扱いとなるため、申告方法を調整しなければなりません。

居住者方法から非居住者方法に変更するには、一連の手続きに注意しなければならないところがあり、以下に一般論としてご紹介いたします。

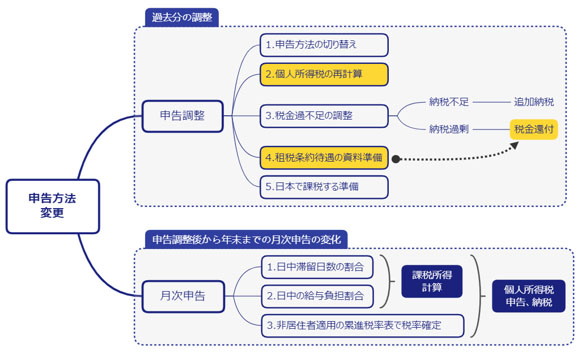

1.申告方法の変更

中国の非居住者であると確定したその日から年度終了後15日以内に税務局に申告し、非居住者方法で個人所得税の再計算が求められます。

今後の月次申告は非居住者方法で行われ、過去の申告データに対しては更正申告を求められることがあります。例えば:2020年9月30日時点で、日本滞在183日以上が確定した場合、2020年10月1日~2021年1月15日までに、当局にて申告調整する必要があります。

2.個人所得税の再計算(難点)

居住者と非居住者の課税処理は大きく異なります。非居住者に変更する場合は、滞在日数、給与負担割合が課税収入に大きく影響し、計算方法が変わると同時に、個人の職務兼任状況に応じて、課税所得を計算しなければなりません。

また、日系企業の駐在員は手取りベースで個人所得税を計算することが多く、非居住者への切り替えに際して、税前所得に換算する作業も必要となり、計算が複雑で、駐在員自身で対処するには極めて困難であり、専門機関にご依頼するのが得策といえます。

3.納税過不足を調整

上記計算の結果、納税不足の場合は追加納税を行いますが、手続きは比較的シンプルです。

納税過剰の場合は申告調整とは別に、税金還付を申請する必要があり、当局に対して計算根拠、書面説明と口頭説明、納税証明、還付申請書等の提示が必要となります。

※ 申告調整と税金還付申請は別々の手続きとなります。

※ 各地区の要求する資料は異なります。

【申請方法変更のイメージ図】

4.租税条約が適用される場合の準備資料

租税条約待遇がある場合は、納税者の自己判断で適用することができますが、当局審査時に提出できるよう、関連資料を準備し、保管することが義務付けられております。

(税金還付申請がある場合は、還付申請時に提出が求められるケースもあります。)

① 日本の税務署が発行した、非居住者納税人の所得が発生した当年もしくは前年度の、居住者身分に関する証明資料(後略)

② 所得に関する契約、協議、董事会或いは株主会決議、支払根拠等の権利所属を証明できる資料

③ 配当、利息、特許権使用料条約待遇に適用する場合は、「受益所有者」の証明資料を保管

④ 非居住者納税人(個人)が租税条約待遇を適用できると判断するのに必要な資料

5.日本で課税する準備

中国で非課税になる所得の分は日本で納税する必要があるため、相応の事前準備と手続きが必要です。

6. 主な難点

① 計算の難点

個人の職務兼任状況、給与負担割合、滞在日数、手取りと税前の換算など、多様な状況が存在するため、ケースバイケースでの扱いとなります。

② 手続きの難点

税金還付の手続きは難易度が高く、書類の量も多く、経緯と根拠の説明が求められます。

③ 業務プロセスが各区税務局で異なる

各地税務局のプロセスと必要書類が異なるため、事前に所轄税務局への確認が必要となります。

◆最後に

財務関連の仕事は企業のすべての取引を目にすることができます。言い換えれば財務業務をご依頼いただくことは、お客様から多大な信頼を頂いているということです。その一つ一つの信頼にお応えするためにも、机上の空論や理論を並べるだけではなく、企業の実際の悩みと課題を本当に理解し、積極的に解決に取り組む姿勢でいなければなりません。単なる代行ではなく、パートナー的な役割を果たせられるような存在を目標とし、引き続き努めてまいります。

※会社情報

会 社 名 :永瞿(上海)財務諮詢有限公司(エイク(上海)財務コンサルティング)

住 所 :上海市黄浦区西蔵中路268号 来福士広場2159室

電話番号 :+86-21-5352-0529

E-mail :liutianfu@eiku.com.cn

聞き手=綺羅商務諮詢(上海)有限公司 杉山