第 71 回「増値税の付加税金費用について」

第 71 回「増値税の付加税金費用について」

このレポートは、すべてお読み頂いて57秒です。

<質問>

私は中国に子会社を持つ日本本社の財務担当者です。中国では日本の消費税に相当する税金として増値税があるのは知っているのですが、中国子会社からの報告書を読んでいると、増値税に付随して都市維持建設税や教育費付加などの税金も課税されています。これら税金の位置づけについて教えて下さい。

<回答>

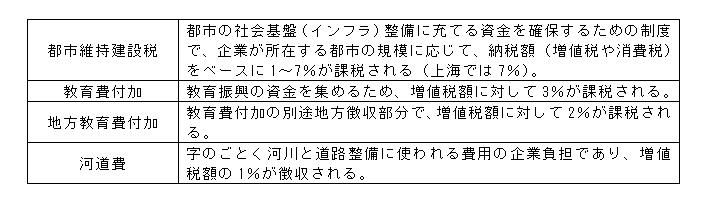

従来、都市維持建設税や教育費付加などの税金は中国企業のみに課税されていたものですが、2010年12月1日から「国内外資企業および個人の都市維持建設税および教育費付加制度統一に関する通知」(国発〔2010〕35号)に基づき、外資企業に対しても課税されることになりました。

課税されるのは都市維持建設税、教育費付加、地方教育費付加、河道費といった税金・費用で下記の通りです。

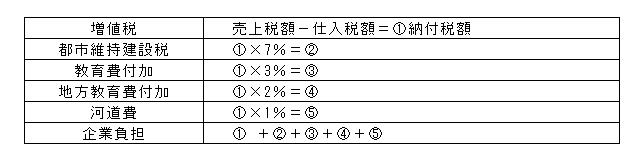

増値税は日本の消費税と似通った考え方ですので、売上税額から仕入税額を控除した金額を納税します。増値税の税率は商品売買では17%、サービスでは6%という点はご存知でしょうが、実際には増値税に付随するこれら税金・費用も企業側の負担となっています。

しかし2017年4月から企業負担軽減を目的に河道費1%の徴収が取消(※)となっております。

※「一部の政府系基金の取消、調整に関する政策についての通知」(財税[2017]18号)

以上

都民銀商務諮詢(上海)有限公司

蓑田 光