第 45 回「印紙税の課税対象」

第45回「印紙税の課税対象」

このレポートは、すべてお読み頂いて1分24秒です。

<質問>

弊社は昨年、上海進出した販売現法です。今回、現法事務所と駐在員用の社宅賃貸契約が1年契約であるため更新時期が到来する予定です。そもそも不動産賃貸契約書には印紙税の納付義務はあるのでしょうか。またどのようなものが課税対象になるのでしょうか、概要を教えてください。

<回答>

まず中国にも印紙税は存在しており「印花税」と言います。中国の印紙税は、①13種類の税項目に限定(それ以外は納付義務無し)、②課税標準と税額の割合が一定率である比例税率を採用(日本は累進税率)、③中国国内で法的効力があれば国内外で作成された課税文書であるかを問わない(日本は作成場所が日本である場合のみ)等の日本との相違点があります。

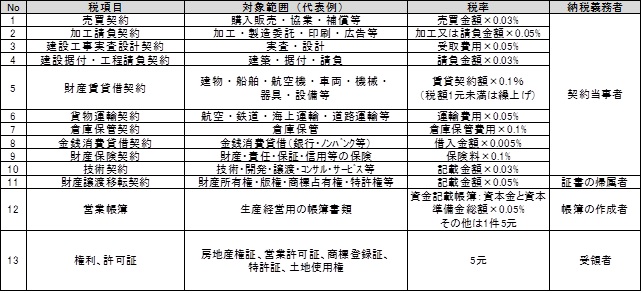

以下は中華人民共和国印花税暫行条例に規定されている中国の印紙税の税項目になります。

上記の通り、今回の不動産賃貸契約はNo.5にある財産賃貸借契約に該当し、印紙税額は賃貸契約額の0.1%になります(税額1元未満は繰上げ)。仮に複数年契約で更新した場合、複数年の賃貸契約総額が課税標準となります。尚、原則、印紙税納付は課税文書作成時に納税者が税額を計算して所轄税務局で印紙を購入し、課税文書に貼付・消印(二重線等)をすることで納付したことになります。また営業許可証の書替・更新等はよく発生し、印紙税の納付の失念が多いものです。こちらはNo.13にある権利、許可証に該当し、印紙税額は5元になりますのでご注意ください。 以上

都民銀商務諮詢(上海)有限公司