第 50 回「中国の住宅購入事情」

第50回「中国の住宅購入事情」

先月号でご紹介したとおり、上海市では近年、地下鉄網の発達により、市中心部だけでなく郊外にも住居を構える人が増加してきています。中国の不動産市場は、過去15年を見ても急激な勢いで価格上昇を続けてきましたが、その様な状況下にあっても中国人の「マイホーム」に対する憧れは非常に強いと言えます。今月は、中国の住宅購入事情について、「外国人でも中国で住宅を購入することが出来るのか」といったことも踏まえてご紹介したいと思います。

〇 中国の不動産市場

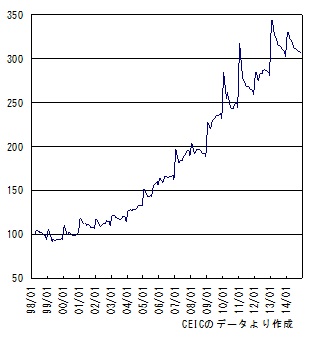

中国の住宅購入事情に触れる前に、まずは中国の不動産市場について、指標となる新築住宅販売価格の推移をもとに見ていきたいと思います。図1の通り、中国の新築住宅販売価格は1998年の住宅制度改革以来、右肩上がりで上昇を続けてきました。

| <図1:新築住宅販売価格(98/3=100)> |

|

1998年の改革とは、実物給与の一種であった公的住宅の無償配分制度を廃止したもので、これにより公務員や国有企業の従業員は住宅手当の支給を受ける代わりに、自ら負担して住宅を購入しなければならなくなりました。上記に伴い住宅ローンや住宅公積金制度が導入され、住宅購入のための整備がなされた一方で、制度改革が住宅の商品化へと繋がり、住宅販売価格の上昇へと結び付いたのです。その他にも住宅価格上昇の背景には、地方政府による土地財政の依存、富裕層の増加による転売目的不動産購入の増加などが挙げられています。また、住宅所有を結婚相手の条件とする社会的慣習等も必要以上に住宅購入ニーズを高め、価格上昇の要因に繋がったと言われています。

こういった不動産価格の高騰を踏まえ、中国政府は2010年以降、セカンドハウス購入時の住宅ローン頭金比率の段階的引き上げ(2015年3月現在、頭金比率70%)や、上海・北京等主要都市での不動産購入制限の実施(一人あたり2件まで)など、不動産に関して一貫して引締め政策を打ち出してきました。しかし、住宅販売価格の上昇は止まらず、これまでは上昇率を抑えるに留まっていました。

かかる状況下、2013年2月にキャピタルゲイン課税(20%)の徴税強化、2013年12月にはシャドーバンキングへの監督強化や銀行への不動産融資規制などを行ったことにより、中小デベロッパーの資金繰り悪化と値下げによる在庫処分へと繋がり、2014年以降、住宅販売価格は下落基調へと一転しました。

このように、中国不動産市場では現在、大都市のバブル是正と資金配分の見直しを目的に、中国政府が価格抑制策を続けており、不動産市場の調整は今後も長期化するものと見込まれています。

〇 中国人の住宅購入事情

中国人の住宅購入事情について、某外資系銀行のアンケート調査によると、中国人の87%が既に住宅を所有している(内訳:自己所有68%、両親所有19%)と回答したそうです。この結果は、他の国のデータと比べても高い水準となっております(日本:62%、アメリカ:65%)。なお、中国人が住宅を所有する理由としては、「メンツのため」、「結婚相手との条件」、「住宅購入地域の戸籍取得のため(例えば地方の人が上海戸籍を取得するために上海に住宅を購入するなど)」等々、日本人が住宅を購入する理由とは異なる要因も挙げられます。

また購入に当たっての支払方法としては、住宅ローンの利用が54%、全額自己資金が22%、両親からの援助が8%、住宅積立金の利用が16%といった調査結果があります。但し、中国で住宅ローンを利用するには最低でも購入価格の30%の頭金を用意する必要があり、同調査によると、住宅ローン利用者のうち68%の人が頭金を40%以上出し、借入期間も15年以内とする回答者が51%と、借入依存度は比較的低いと言えます。

上記の統計からも見て取れるように、中国では住宅購入に対する借入依存度があまり高くない為、仮に中国で住宅価格が暴落しても、借入人は深刻な債務超過には陥らず、日本のバブル崩壊やアメリカのサブプライムローン問題の様な深刻な事態には陥らないのでないかと思われます。

〇 外国人の中国での住宅購入

購入件数は1件までと制限はあるものの、外国人でも中国で住宅を購入することは可能です。実際に、某外資系銀行に外国人の住宅購入について尋ねてみたところ、今年1月にも3名の日本人が住宅ローンを申込み、上海で住宅を購入した事例があるようです。また、場所も上海市中心部だけではなく、嘉定区や松江区等、上海市郊外に購入しているケースも見受けます。

中国国内で住宅ローンを組む場合の貸出条件の概要は後述(「中国における一般的な住宅ローン申込概要」参照)の通りで、特段国籍を中国に変更する必要はなく、中国での納税実績が1年以上あれば住宅ローンを申し込むことは可能です。また、日本のような団信保険(借入人が死亡・高度障害になった場合にローン全額を返済する保険制度)はありませんが、保険契約者・受取人を借入銀行、被保険者を借入人とする火災保険に加入することが必須のようです。

また、日本人が中国の方と結婚し、中国で住宅を購入する例がありますが、これについては一点注意が必要です。それは、先ほど「外国人の住宅購入は1件まで」と述べましたが、配偶者が上海戸籍で、既に物件を1件所有している場合には、物件所有件数を一世帯で計算するため、外国人はそれ以上物件を購入することが出来ないという点です。この場合には、外国人の夫(妻)は保証人となり、中国人の配偶者名義で住宅ローン等を利用するようです。

【中国における一般的な住宅ローン申込概要】

| <住宅ローン貸出条件概要> |

<貸出限度額> |

| 1.中国国内での納税実績1年以上 |

・物件金額総額まで可能(頭金を除く) |

| 2.年収の目安:毎月の返済額の倍の月収 |

<貸出期限> |

| 3.自己資金(頭金):30%以上 |

・最長30年 |

| 4.購入物件に抵当権設定 |

<貸出金利> |

| 5.信用情報良好 |

・中国人民銀行公表の貸出金利に従う |

外資系銀行へのヒヤリングより作成

〇 終わりに

長年、中国経済の成長には不動産市場の成長が大きく寄与してきましたが、前述の通り近年、不動産市場は調整局面に入っております。特に地方都市がゴーストタウンと化した風景を筆者もよく目にしますが、住宅供給の過剰は中国では大きな問題と言えます。また、上海や北京では地方都市ほどではないにしろ、不動産価格の上昇に陰りが見えてきています。さらに、某中国不動産情報誌では、90年代生まれ世代を「不買房一代」と表現しており、不動産におけるこれまでの価格上昇と今後の先行き不安から当該世代は住宅購入意欲がなくなってきているとも言われています。

このように、従来マイホームに強い憧れを持ってきた中国人ですが、近年は価値を見出す先が変化し、マイホームに対するこだわりにも変化が出てきているのかもしれません。

今後も中国の不動産市場を追っていくことで、中国経済の実態、中国人の実態がどのように変化していくのかに注目していきたいと思います。