第 45 回 「理財商品による運用について」

第 45 回 「理財商品による運用について」

先月号では、中国の預金商品についてご紹介しましたが、中国の預金商品は日本よりも金利が高い商品であるものの、中国の金利には未だ規制が存在しております。そうした状況下、近年、理財商品と呼ばれる高利回りの運用商品に対するニーズが高まってきています。また、中国に駐在している日本人の中には、理財商品による運用に関心を持つ方も多いのではないでしょうか?

今月号では、理財商品の仕組みや商品の特徴、購入する際の留意点等についてご紹介したいと思います。

○ 理財商品とは

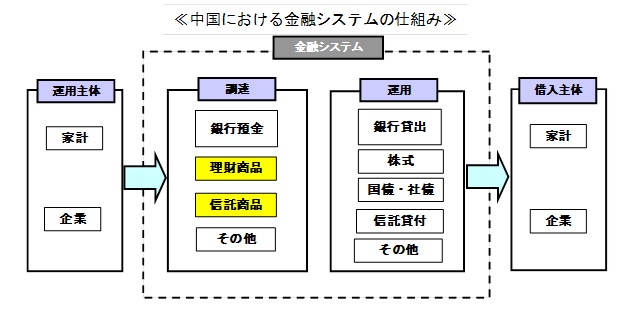

理財商品とは、投資家から集めた資金を株式・債券等に投資、運用する金融商品を指し、日本の投資信託に類似しています。また、金融システムにおいて理財商品は、預金と同様の資金調達手段となりますが、預金金利よりも高い金利を提供しており、運用先も低リスクのものから高リスクのものまで幅広くなっています。

尚、2010年頃よりシャドーバンキングという言葉が注目されておりますが、理財商品はシャドーバンキングの中でも主要な調達手段となっています。

「影の銀行」と呼ばれるシャドーバンキングとは、一般的に銀行システム以外で、流動性と信用変換機能を持つ、システミックリスク(決済システム全体が麻痺するリスク)や規制回避を引き起こす可能性のある機関や業務によって構成される信用仲介システムを指します。

シャドーバンキングには、銀行システム以外のリース、PE(プライベート・エクイティ・ファンド)の他、銀行のオフバランスにある銀行理財、委託貸付、銀行引受手形や銀行と協力関係にある信託商品も含まれていることから、銀行との繋がりが強いため、「影の銀行」ではなく「銀行の影」とも表現されています。。

○ 主な理財商品の特徴

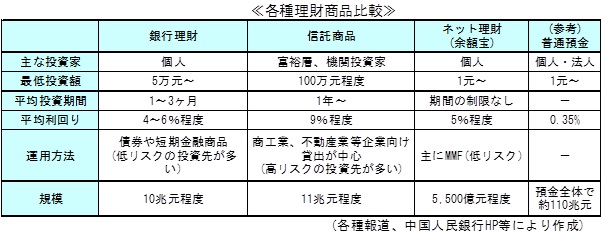

理財商品には銀行が発行する銀行理財、信託会社の信託商品、大手IT会社の発行するネット理財商品等があります。

銀行理財は、一般的に最低投資額5万元(約87.5万円)で期間は1ヶ月~1年、利率は4~6%であり、種類には「元本保証型」と「元本非保証型」の2種類があります。現在の1年間の定期預金基準金利は3%、上限金利は3.3%(詳細は2014年9月号参照)であることから、近年では銀行預金の増加ペースが鈍化し、理財商品の残高が急増しています。

信託商品は、信託会社や銀行が販売する運用商品で、最低投資額100万元(約1,750万円)、期間は1年以上、利率は9%前後で、10%を超える商品もあり、主な投資家は富裕層です。主な投資先には、「インフラ関連」、「商工業」、「不動産業」とあり、「商工業」には石炭、鉄鋼、非鉄等の過剰供給能力を抱え、銀行の貸出が困難な業種も含まれています。

ネット理財商品には、代表的なものにネット通販最大手「アリババ」の「余額宝(Yuebao)」があります。この理財商品は銀行の理財商品と違い、1元(約17.5円)から運用が出来、いつでも引出し可能という特徴を持ちます。その為、運用を開始してわずか1年超で、利用者は約8,000万人を超え、投資額は5,500億元(約9兆6,250万円)を超えていました。元本を保証する商品ではありませんが、主な運用先は銀行の大口定期預金や国債等安全資産が中心であるとのことで、低所得者層にも関心が高まっている商品です。但し、外国人の場合、「余額宝」を利用するには、パスポートと中国在住ビザが必要となり、現在では有効なビザを所有しない外国人は「余額宝」を利用することは出来ません。

○ 銀行理財商品購入時の留意点

外国人でも中国の地場銀行に口座を持っていれば銀行理財商品を購入することが出来ます。尚、購入時には所有口座のキャッシュカード、パスポートが必要となります。

手続きの流れとしては、まず投資における適合性をチェックするために、「リスク許容調査表」に基づき、個人の年収や金融資産、リスク商品に対する投資経験、経験年数、投資目的等を記入します。また記入する際には、購入者の正面から撮影、録音を行いながら、販売行員が質問を読み上げ、購入者は声に出してリスクの許容について回答する必要があり、銀行側の販売時説明責任遵守の徹底が伺えます。

リスク許容について同意を行った後には、販売行員から理財商品における価格変動リスク、金利変動リスク、流動性リスク(解約したい時に解約できないリスク)等の説明があり、商品購入申込みに進みます。リスクについて同意が出来ましたら、購入者は書面上に「私は投資リスクに関する提示を受け、投資リスクを引き受けます」という意味の中国語を記入します。

尚、申込み後には購入を証明する証券のようなものは発行されない為、購入者は都度、ネットバンキングや銀行窓口で運用状況を把握する必要があります。

○ 終わりに

最近の中国国内外の報道では、シャドーバンキングに対する規制や理財商品・信託商品の返済が困難となる事例等が報じられ、理財商品を中心とするシャドーバンキングの拡大は専らリスク要因として認識されています。しかし、シャドーバンキングは銀行を仲介する間接金融から、市場における貸し手と借り手を結ぶ直接金融への転換点のきっかけとして、資金運用の効率が高められる点も内在しています。今はまだ、理財商品に対して抵抗を感じる方も多いかと存じますが、今後、預金金利の上限規制の撤廃等により、理財商品の特殊性も薄れ、市場の金融制度に合致したものとなればシャドーバンキングによる理財商品等も「一般の金融商品」として認知されるようになり、中国に駐在している日本人にも広く受け入れられていくのではないでしょうか。

1元≒17.5円

以上

上海駐在 小林邦寛