第 44 回 「預金商品の活用」

第 44 回 「預金商品の活用」

先月号では、法人用の銀行口座の運用についてご紹介させて頂きましたが、人民元建ての一般口座には、普通預金の他、協定預金、通知預金、定期預金があります。中国での預金金利は日本に比べて高いため、中国で事業を行う企業にとっては、普通預金以外での預金の運用にも関心があるのではないでしょうか?

今月号では、預金商品の活用について、預金の種類や活用例を挙げてご紹介させて頂きます。

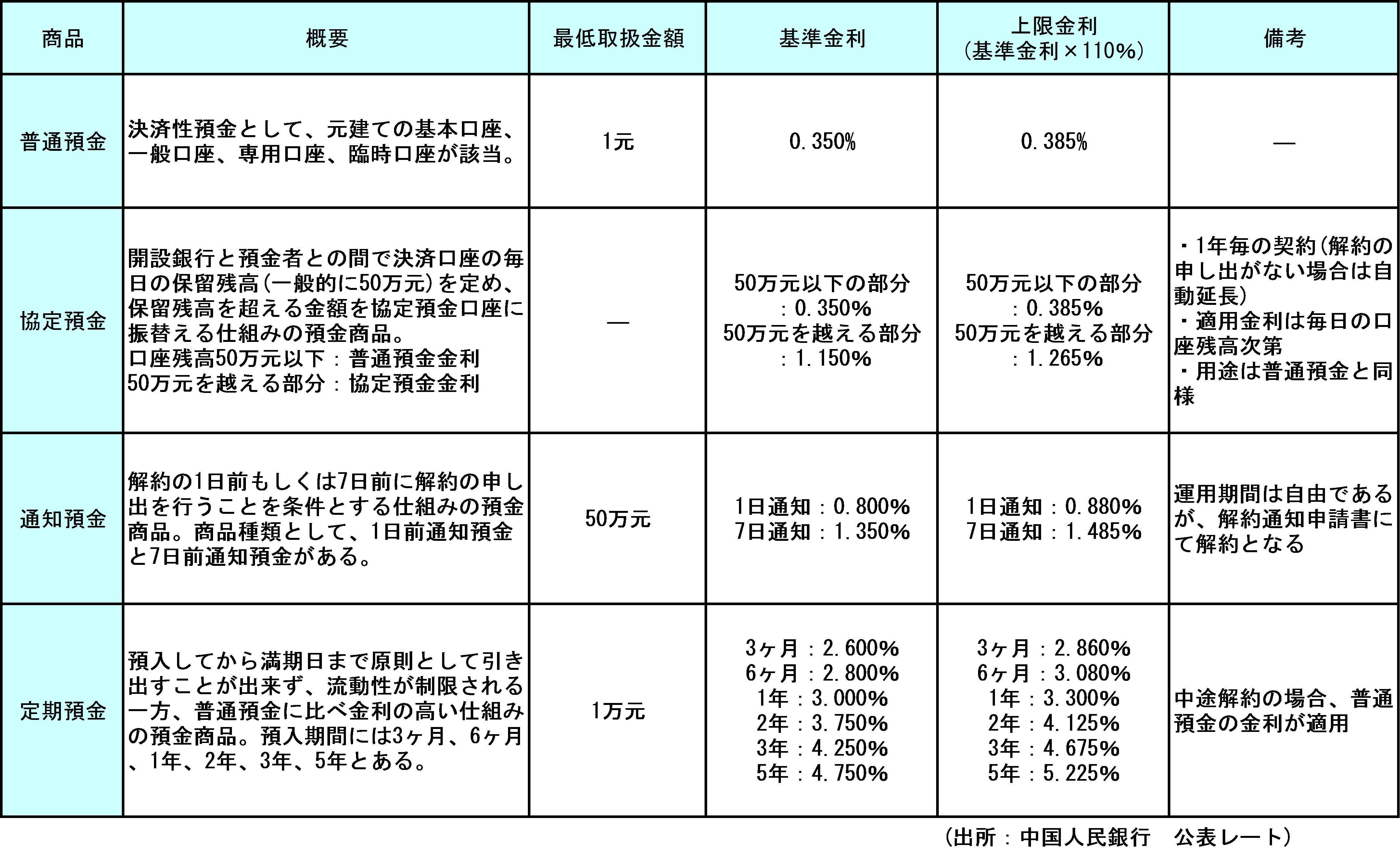

○ 預金商品一覧

まずは中国での預金商品の種類をご紹介致します。

○ 預金金利について

中国では、人民元建て預金については中国人民銀行(中国の中央銀行)により基準金利が設けられており、金利の上限も基準金利の110%までと規制されています。よって、各銀行で基準金利に基づき預入金利を決めることは出来ますが、あくまでも基準金利の110%以内で行うことになります。しかし、上記の様な規制があるものの、日本よりも高い人民元建て預金の運用は魅力的といえます。なお、中国内での米ドル建てや円建て等の外貨預金については、2014年3月に上海自由貿易試験区内で、同年6月からは上海全域で、預金金利の上限が撤廃されています(当面は法人預金のみ)。これは、中国において銀行金利改革は「先に外貨、後に人民元」といった考えに基づいていることによります。

人民元建て預金の上限金利撤廃については、貸出金利との金利差を圧縮して銀行経営に大きな影響を与える恐れもある為、中国でいまだ整備されていない預金保険制度や、金融機関の破綻処理制度の関連法規を定める必要があり、今後こうした整備が整えば、近い将来、人民元建て預金の金利上限の撤廃も行われるかもしれません。

○ 定期預金を利用した運用例

先月号でも触れましたが、外貨建て資本金口座の元転については実需に基づき行われ、手元準備金としての元転は1回5万米ドル、月額10万米ドル以内の範囲で可能となっています。また中国では外貨建て資本金口座内の余剰資金全額を定期預金とすることは出来ません。こういった実態を踏まえ、下記にご紹介するのは、外貨建て資本金口座内の余剰資金について月額10万米ドル(約61.5万人民元)の範囲で元転を行い、定期預金として運用する手法です。

|

例)手元準備金として10万米ドル(約61.5万人民元)を元転した後、1年もの定期預金にて運用した場合の1年間の利息額

・615,000人民元×3.00%×1年=18,450人民元(≒313,650円)

|

因みに、日本では預金の利子所得に対し20%の税額が課税されますが、中国では利子所得に対する課税がない為、18,450人民元をそのまま享受することが出来ます(以下の事例についても同様)。

○ 協定預金を利用した運用例

上記の例のように定期預金としての長期運用が不可能な場合、協定預金による運用があります。協定預金は口座残高が50万人民元以下の部分は普通預金金利が適用され、50万人民元を越える部分につき協定預金の金利(1.15%)が適用される商品です。なお、協定預金は普通預金(基本口座、一般口座等)を開設した銀行で「協定預金契約」を締結することにより、協定預金としての運用が可能となります。

(例)手元準備金として10万米ドル(約61.5万人民元)を元転した後、協定預金として1年間運用した場合の利息額

・500,000人民元×0.35%×1年 + 115,000人民元×1.15%×1年=3,072.5人民元(≒52,232円)

<ご参考>10万米ドル(約61.5万人民元)を1年間普通預金で運用した場合の利息額

・615,000人民元×0.35%×1年=2,152.5人民元(≒36,592円)

・上記の協定預金で運用した場合と比較して、920人民元の差が生じる |

○ 通知預金を利用した運用例

中国では、春節や国慶節といった1週間の大型連休がありますが、この期間を利用した通知預金の運用手法をご紹介致します。通知預金は解約の1日前もしくは7日前に解約の申し出を行うことを条件に、普通預金金利よりも高い金利が設定されている預金商品です。余剰資金として通知預金に充てるほどの資金がないという企業も多いかと思いますが、「春節」や「国慶節」といった大型連休の間は資金を動かさないケースも多い為、極端に言えば、この期間は経常運転資金も通知預金に預入することが可能です。日本では普通預金も通知預金も低利で金利差もありませんが、中国では双方の間に金利差がある為、連休を活用して上手に資金を運用している企業を多く見受けます。

|

(例)経常運転資金含め10,000,000人民元を国慶節期間(毎年10/1~7)通知預金に預入した場合の利息額

・10,000,000人民元×1.35%(7日前通知預金金利)×7/360=2,625人民元(≒44,625円)

※ 中国では1年を360日として計算します。

|

尚、10/8には普通預金口座に振替えておく必要がある場合には、予め9/30に預入と解約の手続きを同時に済ませておくことが必要となりますのでご留意下さい。

○ 終わりに

今回、人民元建て預金商品の活用についてご紹介しましたが、外貨資金を元転する場合、当然、為替リスクが発生しますので、各企業においては為替レートをよく勘案の上、対応する必要があります。

なお、最近では定期預金よりも利率の高い理財商品への関心も高まっております。中国における理財商品とは、一般に高利回りを謳う資産運用商品のことをいい、「中途解約をしなければ元本保証されている商品」から、「10%前後の高利回りの反面、デフォルトリスクの高い商品」まで幅広く販売されています。来月号では、そのような理財商品の商品性や仕組み、購入する際の留意点等についてご紹介したいと思います。

(1米ドル≒6.15元)

(1元≒17円)

以上

上海駐在 小林邦寛