第 33 回「中国現地法人の分公司」

第 33 回「中国現地法人の分公司」

中国に設立した現地法人が、中国内の他地域に機構を設置しようとする場合、その出先機関として分公司を設立することができます。分公司は、日本でいうところの「支店」に該当し、認可された経営範囲内での販売、生産業務などに従事することができるほか、契約の締結、代金の決済、発票(領収書)の発行等も行うことが可能です。日系企業においても、地域を跨いで営業活動を行うといった場合、管理体制やコスト面等を考慮の上、既存現地法人の分公司を設立し、そのエリアをカバーするといったケースをよく見受けます。

今回のレポートでは、「中国現地法人の分公司」について、その特徴や設立のメリット・デメリット、設立手続きのフローなどを中心にご紹介したいと思います。

○ 分公司の特徴と形態

前述の通り、分公司とは中国国内の現地法人(以下、総公司)が設立する拠点であり、認可された経営範囲内で経営活動を行うことができますが、独立した法人格は有しません。よって、一般的に、独立して対外的に責任を負うことはできず、責任は全て総公司が負う形となります。また、分公司の特徴としては、設立時、新たな出資金や、新たな定款の作成等が不要であり、設立コスト・手続き面において優位性があるといった反面、「総公司の経営範囲を超える業務を行うことができない」といったデメリットが挙げられます(後述、【分公司設立のメリット・デメリット】ご参照)。

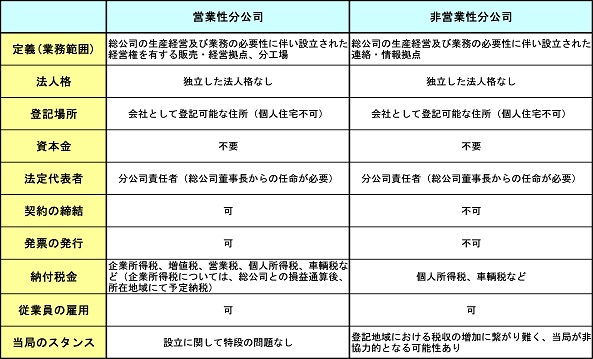

なお、分公司であっても営業活動を行わない形態の分公司も存在し、分公司は、その設立形態によって、「営業性分公司」と「非営業性分公司」に分けられています。

「営業性分公司」は、総公司の経営範囲内の経営活動に従事することができる分公司で、営業行為を行い、発票の発行や、代金の回収ができることに対し、「非営業性分公司」は、総公司との連絡業務やアフターサービスなどを主要業務とする分公司となります。「非営業性分公司」は、営業活動及びそれに関連する業務を行うことはできず、発票の発行や代金回収は、直接総公司と顧客とが行う形となり、売上の計上も行いません。財務諸表の作成や、増値税・営業税の納税義務もないことより、「営業性分公司」と比較して、運営に掛かる手間や維持コストが少なく、一般的に、「営業活動を行わないのであれば、「非営業性分公司」を設立した方が、メリットがある」といえます。ただし実務上、「非営業性分公司」は、当局にとって税収の増加に繋がり難いため、設立する地域によっては、営業活動を行う分公司を設立するよう求められるケースもあり、この点については十分注意が必要であるといえるでしょう。

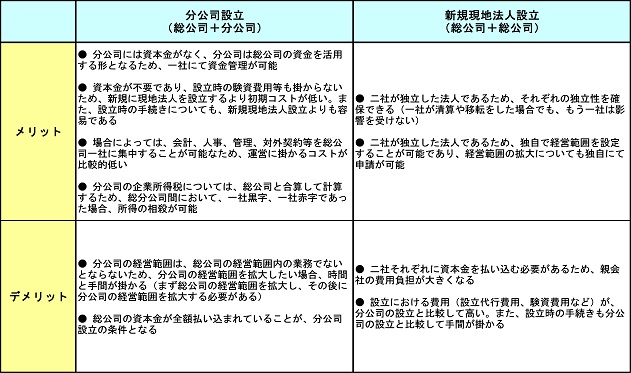

| 【分公司設立のメリット・デメリット】 |

|

| 【分公司の形態別比較】 |

|

○ 分公司の設立

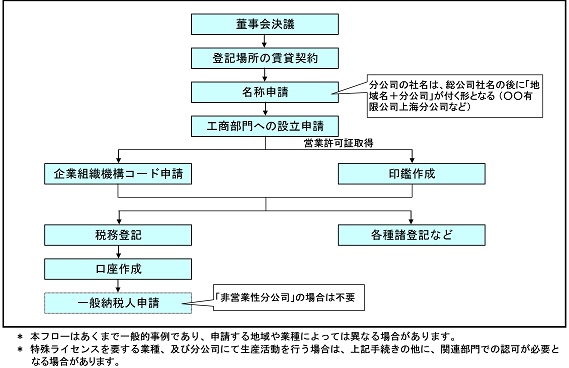

分公司設立における手続きの流れは下記表の通りであり、基本的には、現地法人を設立する際の手続きと似たフローとなっています。ただし、分公司設立においては、通常、現地法人設立時に必要となる商務部門での企業設立申請は不要であり(投資項目が「制限類」に該当する場合は必要)、工商部門での登記手続きを行えば、営業許可証が発行されます。なお、「営業性分公司」であれ、「非営業性分公司」であれ、工商部門への登記は必要であり、設立手続きは原則同様となっていますが、前述の通り「非営業性分公司」の場合、地域によっては当局に認可されないケースもあるため、この点については、事前に確認しておくことが望ましいといえるでしょう。

なお、分公司を設立にあたっては、下記の条件を満たすことが必要とされています。

|

○ 総公司の登録資本金が全額払い込まれていること

○ 経営活動に必要な資金及び従業員を有すること(業種によっては最低必要資金が決められている場合もある)

○ 固定した経営場所及び施設を有すること

○ 相応の管理機構及び専任者を有すること

○ 規定に適合する経営範囲であること

|

| 【分公司設立フロー】 |

|

○ 最後に

今回ご紹介した通り、多くの地域を跨いで事業を展開しようとする場合、分公司の設立を行うことは、管理体制やコスト面において効果的であるといえます。だだし、分公司の運営においては、納税関係がやや複雑となっているため、注意が必要です。

分公司に関係する主な税金としては、企業所得税、増値税、営業税、個人所得税などが挙げられ、「非営業性分公司」の場合、分公司で採用している従業員の個人所得税については納付義務がありますが、企業所得税、増値税、営業税については、分公司では発生しません。これに対し、「営業性分公司」では、企業所得税、増値税、営業税、個人所得税において、独自での納付が必要となります。特に、「営業性分公司」における企業所得税の納付については、総公司と各分公司にて損益を合算した上で算出された納税額を、規定にて定められた比率に応じて、総公司と分公司とがそれぞれ四半期毎(或いは月毎)に予定納税する形となっており、この際の計算方式が多少煩雑であるほか、「新設分公司の場合、初年度は予定納税せず総公司が確定申告を行う」などといった実務面での運用も定められています。

この様に、分公司の運営にあたっては、こういった税務面における事項も念頭において、経営を行う必要があるといえるでしょう。

以上

上海駐在 小原 英