第 32 回「中国の移転価格税制について」

第 32 回「中国の移転価格税制について」

移転価格とは、異なる国に所在している関連者同士での取引価格のことを指し、例えば、日本の親会社と中国の現地法人(子会社)間での取引価格は、移転価格となります。移転価格については、関連者間での取引価格であるため、基本的には自由な価格の設定が可能となっているものの、価格設定次第では、一方の国から他方の国へ所得および利益の付け替えができてしまい、これにより各国間での課税における問題が発生してしまうこととなるため、極端に高い(低い)価格を設定した場合、「移転価格税制」による規制を受けるケースがあります。

「移転価格税制」とは、上述の様な問題を解消するための制度であり、移転価格と、第三者との通常取引(以下、「独立企業間取引」)の価格が異なる場合、独立企業間取引で取引したものと見なして調整を行い、それによって国際間の取引における適正な課税関係を維持するための制度です。

今回は、この「中国の移転価格税制」について、制度の概要から、移転価格の管理方法および調査の流れ等を中心にご紹介させていただきます。

○ 中国における移転価格税制の概要

中国における移転価格税制は、1991年の『中華人民共和国外商投資企業および外国企業所得税法』の施行によって初めて導入された制度であり、これにより、関連関係にある企業間の取引が独立企業間取引に基づかない場合、税務機関が調整を行うことが認められることとなりました。そして、その後も関連する法律や規定等が複数出され、現在では、『中華人民共和国企業所得税法』およびその実施細則を基礎法律、『特別納税調整実施弁法(試行)』を移転価格税制の執行におけるガイドラインとして、実務が執り行われています。

例えば、日本の親会社が中国の現地法人(子会社)から製品を購入し、その対価を支払うケースにおいて、その対価が独立企業間取引の価格と比べて低いと認められた場合、中国において移転価格税制の適用を受けることとなります。このケースにおいて移転価格税制が適用された場合、企業は、中国で課税所得の更正および多額の企業所得税の追徴を受ける可能性が高くなりますが、この際、中国側で課税所得の更正を受けたからといって、日本の課税所得がそれに応じて自動的に調整される訳ではないため、「二重課税」が発生してしまうリスクがあるといったことにも注意が必要となります。

近年、中国においても移転価格税制は厳しく執行されてきているため、中国に子会社を複数有し、多国籍にビジネスを展開している企業においては、特に注意し、どのような対策を立てればよいかを日頃より検討しておくことが望ましいといえるでしょう。

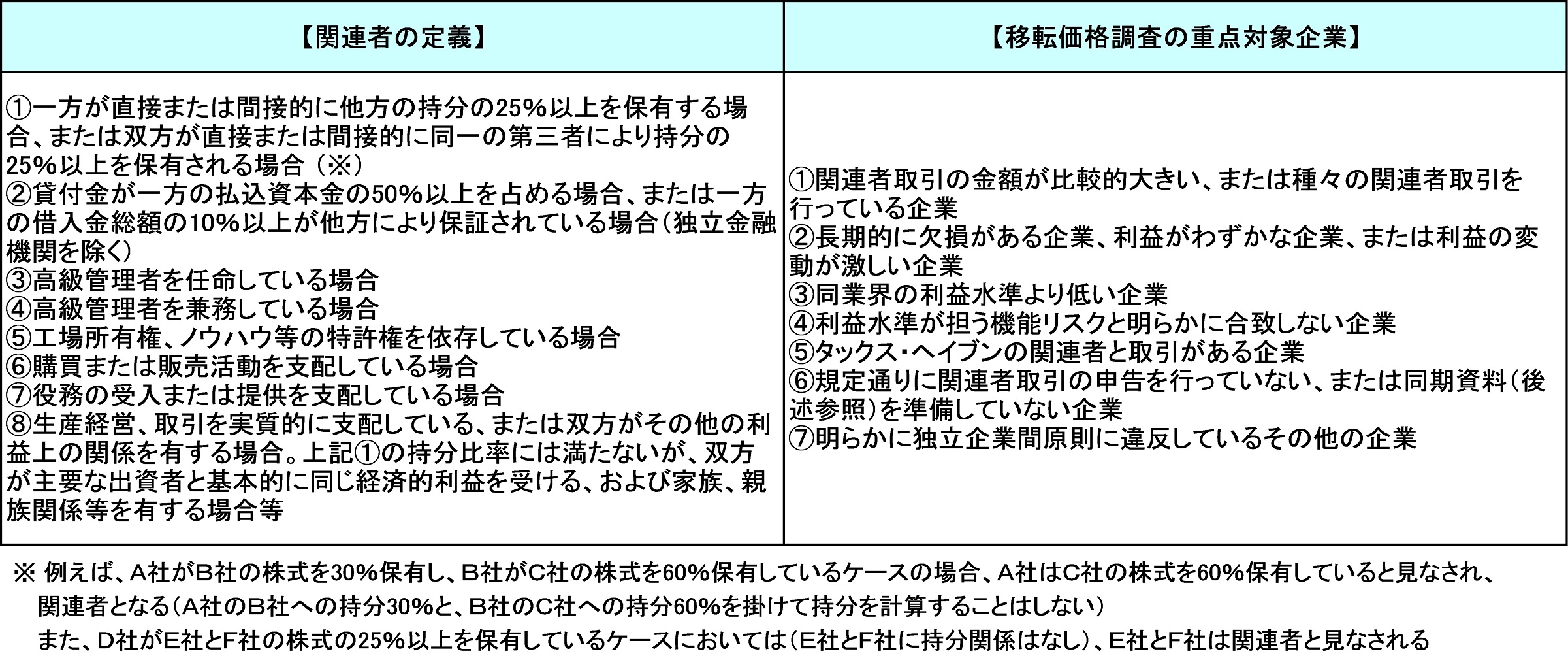

なお、『特別納税調整実施弁法(試行)』では、関連者の定義および移転価格調査の重点対象企業について、下記の通り規定されています。

| 【関連者の定義および移転価格調査の重点対象企業】 |

|

○ 移転価格の管理

年度内に関連者との取引を行った企業は、「企業年度関連者間取引報告書」の作成が必要となります。これは、関連者取引の相手先情報や金額などを記したものであり、企業所得税の確定申告時に企業所得税納税申告表に添付して提出する書類です。またこの他に、移転価格を管理するための書類として、「同期資料」と呼ばれる文書の作成・提出を求められるケースがあります。

「同期資料」とは、企業が自ら関連者取引における価格設定の合理性を分析し、自社の組織構成や生産経営状況等の記述と合わせて文書化するもので、「企業年度関連者間取引報告書」と並んで、税務機関が企業の移転価格の内容を評価し、移転価格調査の対象を選定するための基礎資料となります。「同期資料」は、下記の免除要件に当てはまる企業以外の全ての企業に準備義務がありますが、実際に提出が必要となるのは、主に税務機関より任意で提出の要請を受けた場合によります。

【同期資料の準備義務免除要件】

○ 年度において発生した関連者間の売買金額(来料加工業務については年度における通関金額にて計算)が2億元以下、かつその他の関連者間取引の金額が4,000万元以下であること。上述の金額には、企業が年度内に実施したコストシェアリングあるいは事前確認に関わる関連取引金額を含まない。

○ 関連者間取引が事前確認の実施範囲に含まれること。

○ 外資の持分が50%未満で、かつ中国国内の関連者とのみ関連者取引を行っている |

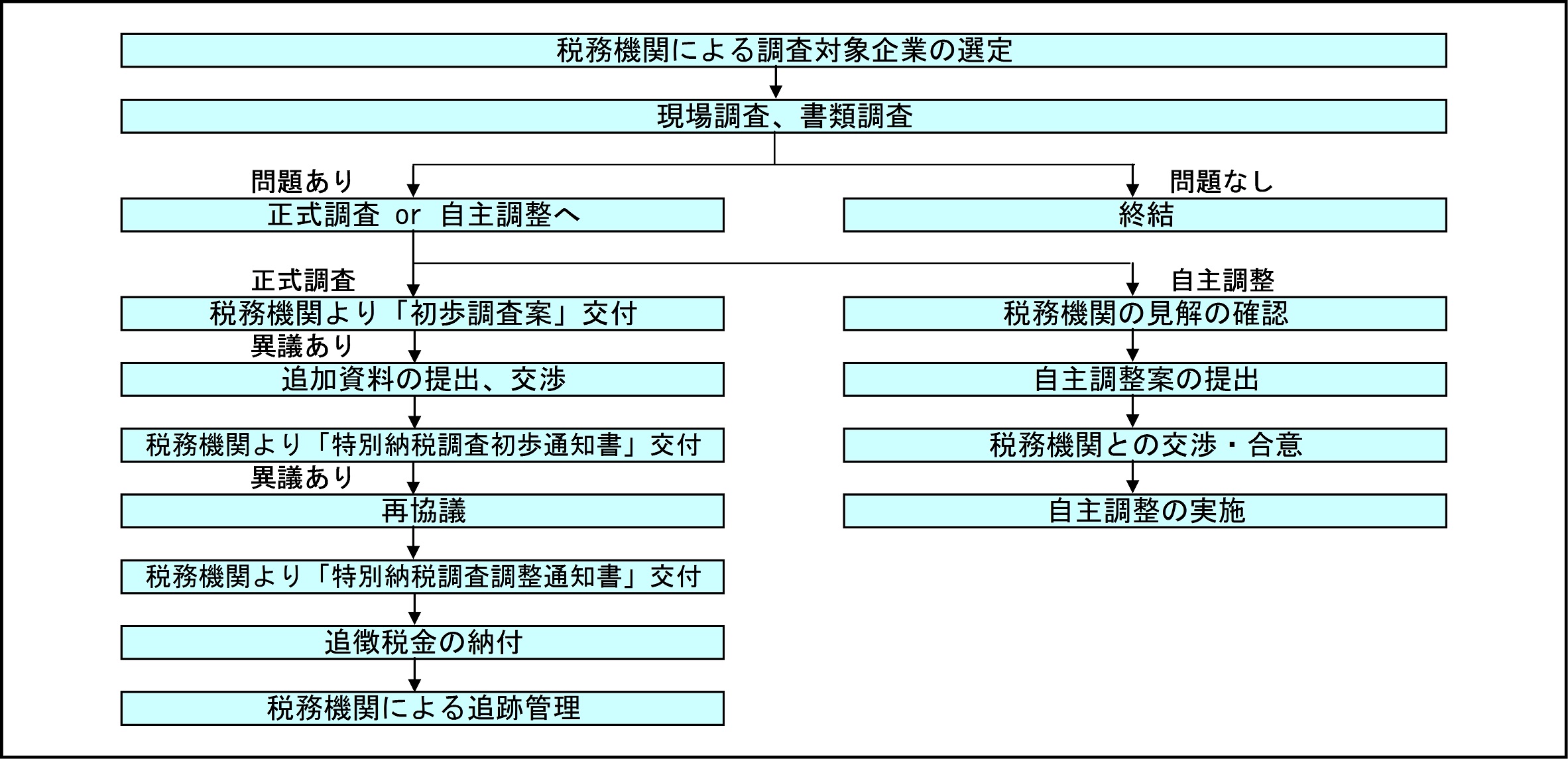

○ 移転価格調査の流れ

中国における移転価格調査の流れは後述のフロー表の通りですが、調査においてはまず、税務機関より調査対象先の選定が行われることから始まります。実務上、対象先の選定においては、前述の重点対象企業等を中心として税務機関内の内部システムにて候補先企業が抽出されたり、企業より徴求した「企業年度関連者間取引報告書」「同期資料」などの資料等を基に、税務機関が、企業の生産経営、関連者取引等の状況を総合的に評価・分析し、移転価格リスクの高い企業を選ぶ形となっています。

調査対象企業として選定された場合、企業は、税務機関からの現場調査(ヒヤリング、帳簿資料の取寄せ、実地調査等)・書類調査を受けることとなり、調査の結果、特段の問題がなければ、税務機関より「特別納税調査結論通知書」が発行され、調査終了となります。しかし、ここで問題が検出された場合、「正式調査」もしくは「自主調整」へと移る形となります。

「自主調整」とは、企業が修正申告をすることにより、自ら行う移転価格の調整です。「正式調査」と比べ、「調整率が低めの水準で済む可能性が高くなる(追徴課税額が少なく済む)」「対応する期間が短期間で済む」といったメリットが挙げられる一方、「二重課税解消の可能性がなくなる」といったデメリットがあります。中国では税務機関よりこの「自主調整」を求められるケースがあり、特に近年では税務機関は企業に対して「自主調整」することを奨励する傾向にあるようです。

なお、「自主調整」を拒んだ場合や「自主調整」の要請がなかった場合等においては、「正式調査」が行われることとなりますが、この場合、税務機関より正式に「税務調査通知書」が発行され調査に入り、一般的に調査終了までに1~2年程度の期間を要すこととなります。

| 【移転価格調査フロー(イメージ図)】 |

|

○ 最後に

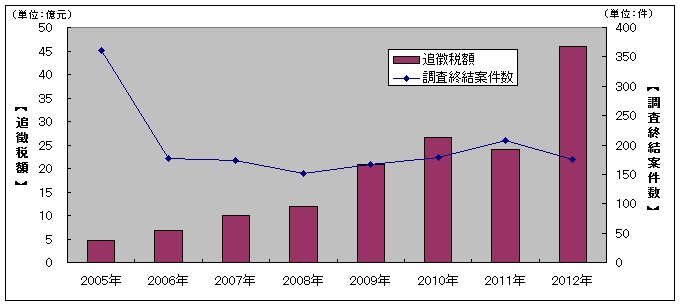

中国における移転価格調査の状況を見てみると、ここ数年、調査終結案件数は横ばいに推移しているものの、追徴税額は年々増加の傾向にあり、2012年度は前年比2倍近い金額となっています。これには、「各地の税務機関に年間追徴税額ノルマが課されており、そのノルマ達成のために強硬な姿勢を取っている」といった背景があり、企業側としては、調査対象に選定されてしまった場合、多大なダメージを受ける可能性が高いことを念頭に入れておく必要があるといえます。

なお、移転価格調査の対象になり易い企業として、『特別納税調整実施弁法(試行)』に重点対象企業が定められていることは、前述にてご紹介させていただきましたが、この他にも、毎年、移転価格税制の執行が強化される「ターゲット業界」といったものも存在しています。これには、その業界をターゲットとすることで、業界全体の利益水準向上を促したり、税務機関側として、特有の業界の租税回避スキームを研究することにより、今後の効率的な調査を図るといった狙いがあるようで、今年の「ターゲット業界」は、医療、自動車、贅沢品(ブランド品など)関連の業界等といわれています。よって、こういった業界の企業においては、特に注意を払って関連者取引を行う必要があるといえるでしょう。

また、移転価格税制の対策としては、事前確認制度(企業が、将来年度の関連者取引にかかる移転価格の決定方法について、事前に税務機関と合意し、移転価格リスクを回避する制度)の活用等も挙げられますが、一義的には、自社の移転価格に対する考え方を明確にしておき、それに沿った価格設定を行い、その上で、移転価格税制の執行に耐えられるような関連資料を残しておくことが重要であるといえるでしょう。

| 【中国における移転価格調査終結案件数および追徴税額の推移】 |

|

以上

上海駐在 小原 英