第 31 回「中国現地法人の資金調達について」

第 31 回「中国現地法人の資金調達について」

中国の外貨管理規制の緩和に伴い、現地法人の資金調達ルートは多様化してきており、現在では様々な手法で資金を調達することが可能となってきています。特に、2011年10月以降、クロスボーダー人民元取引が大幅に緩和され、これまでは禁止されていた海外の金融機関や親会社からの人民元建による借入も可能となりました。しかし、この様な緩和が進む一方で、中国政府は、金融機関の貸出に対して各種規制を導入し、厳格化を図っており、資金調達を取り巻く環境は日々変化してきています。

今回は、以前のレポートでご紹介した内容と多少重複する点もありますが、最近の動向や規制等も踏まえ、「中国現地法人の資金調達について」レポート致します。

○ 現地法人の資金調達方法

中国現地法人の資金調達の方法については、主に次項表の通りであり、大きく、「親会社・グループ間調達」と「外部調達」とに分けることができます。

「親会社・グループ間調達」においては、「増資」「親子ローン」「委託貸付」が、「外部調達」については、「オフショアローン」「一般銀行融資」「スタンドバイL/C」「リースバックファイナンス」などが、それぞれ代表的な手法として挙げられますが、資金調達において一つのポイントとなる事項は、「外債枠(投注差)」と呼ばれる中国特有の制約にあるといえます。

「外債枠(投注差)」とは、一言でいうと、「投資総額と登録資本金(実際に親会社が投下した資本金)の差額」であり、外商投資企業においては、基本的に、この「外債枠(投注差)」を超えて対外借入を行うことはできないとされています。よって、「親子ローン」や「オフショアローン」などといった国外からの借入については、この「外債枠(投注差)」の制約を受けることとなり、空き枠がない場合、調達自体が不可能となります。

一方で、中国内での調達においては、原則、資金調達の時点では、「外債枠(投注差)」の影響は受けません。ただし、ここで注意が必要となる点は、国外の保証付きで資金調達を行うケースについてです。例えば、日本の親会社の保証付きにて、中国国内銀行より「一般銀行融資」を行った場合、融資実行時は「外債登記(中国では外貨管理の徹底のため、外商投資企業が行う対外借入については「外債」としての登記が必要となります)」は行われず、たとえ「外債枠(投注差)」に空きがなくとも資金調達を行うことができます。だだし、一旦現地法人が支払不能に陥り、保証が履行されると外債登記が必要となります。この時点で、外債登記額が「外債枠(投注差)」を超えてしまうと、外債登記ができず、債務者である中国現法が罰則を受けることとなったり、保証人である親会社が求償権を行使できず、債権回収に支障が生じるなどといった問題が発生してしまう訳です。

よって、現地法人の資金調達においては、こういった事項も念頭の上、日頃より計画的に行うことが必要となってくるといえます

| 【現地法人の資金調達手法比較】 |

|

○ 金融機関向け各種規制について

近年、中国国内へのホットマネーの流入や、高いインフレ率等を背景として、中国政府による金融機関への融資規制が厳格化されてきています。

2000年代後半より、中国人民銀行(以下、「PBOC(People’s Bank of China)」)による人民元の貸出総量規制が導入され、銀行に対して年間の貸出総量目標を設けることにより、融資総額のコントロールが行われるようになったほか、銀行への預貸比率規制(中国では、『商業銀行法』及び『外資銀行管理条例』により、「銀行における貸出残高の預金残高に対する比率は、75%を超えてはならない」とされています)が厳格運用されるようになるなど、各金融機関においてもその時々の状況によっては、貸出を絞らざるをえないといった事態が発生してきています。なお、こういった金融機関向け融資の厳格化については、経済状況によって頻繁に変化したり、金融当局による口頭指導等によって実施されるケースもあり、「その内容が不明瞭で混乱を招く」といった問題も抱えています。

また、こういった規制のほか、一金融機関における一企業への貸出総額が定められていたり、国内の人民元預金金利の上限が設けられていたりといった制限も存在し(貸出金利下限については、2013年7月に撤廃されました)、中国では、当局による金融機関への規制が強く、金融機関が自由に業務を行えないといった実状があります。特に、金利規制については、これまで、中小企業等に資金が回り難いといった弊害の一因にもなっており、近年、規制緩和を求める声が拡大してきていました。

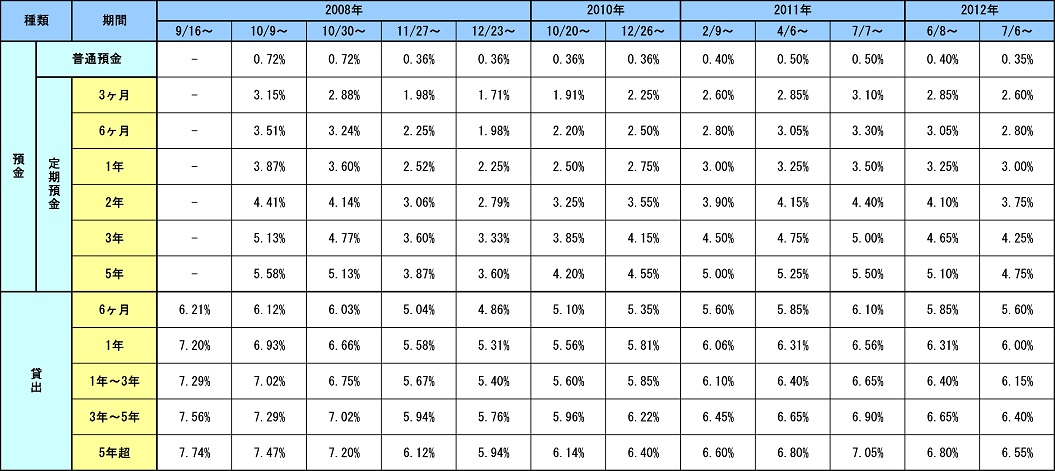

○ 人民元預金・貸出金利

中国では、預金金利・貸出金利にそれぞれ期間に応じた基準金利が設けられており、預金金利に上限、貸出金利に下限が定められていました。これまで預金金利の上限は基準金利の1.1倍、貸出金利の下限は基準金利の0.7倍とされており、例えば、期間1年の定期預金の場合、上限は3.30%、同じく期間1年の貸出の場合、下限は4.20%となっており、この範囲内において金融機関の裁量で金利の決定が可能とされていた訳です。しかし、こういった規制が存在することにより、金融機関同士の競争が起こり難く、銀行が低リスクで一定の金利収入を得られる構造となっており、規制に守られている金融機関はリスクを取らず、貸倒れリスクの少ない国有企業や大手企業への融資を集中させ、中小企業等に資金が回り難いといった問題を生じさせていました。

そこで、前述の問題の是正に乗り出すべく、PBOCは2013年7月19日に、翌20日より、「貸出金利の下限を撤廃する」といった方針を打ち出しました。今回のPBOCの発表においては、預金金利上限は据え置かれ、預金・貸出の基準金利自体も引き続き設定されている形ですが、金利の自由化に向け一歩前進したといえるでしょう。

なお、預金金利については、昨年6月の基準金利変更時に、初めて基準金利を上回る水準での設定が認められるなど、徐々に緩和の方向に改革が進められていますが、預金者を保護するための預金保険制度や、銀行の破綻時の処理制度が未だ未整備であるため、「即時には進められず、今後も段階的に改革がなされていく」といった見方が強まっています。

| 【人民元預金・貸出基準金利の動向】 |

|

○ 最後に

今回ご紹介した様に、中国現地法人における資金調達環境は日々変化しており、たとえ現地法人の経営環境(財務内容、取引状況など)に変わりがない場合においても、金融機関の状況や当局の規制動向等によっては、「資金調達が難しくなる」といった可能性があることも、事実、否めません。よって、中国現地法人の運営においては、日々の資金繰りを十分に考慮し、計画性をもって資金調達を行うことが重要となってきます。

なお、金融機関等から借入を行うにせよ、親会社及びグループ会社から資金調達を行うにせよ、手続きには相応の期間が掛かります。また、日本と違い、親子間・グループ企業間での資金のやり取りを自由に行うことができないため、「親会社(グループ会社)に潤沢な資金があるので、そこから資金を融通すればよい」といった考えを持っている場合、非常に危険です。

こういった側面からも、日本との違いをきちんと認識した上で、資金計画を早めに立て、余裕のある会社経営を行うことが必要であるといえるでしょう。

以上

上海駐在 小原 英