第 29 回「中国現地法人の会計税務業務」

中国に進出している多くの日系企業の従業員が、日頃頭を悩ませている問題の一つとして、「会計税務業務」が挙げられます。特に中小企業の場合、日本から派遣されてきている人材は大抵1~2名程度で、こういった方々の多くは、これまで営業畑や技術畑を歩んできているケースが大半です。よって、会計税務に関する経験、知識が不足しており、かつ日頃の業務が多忙であることから、勉強をする時間もなく、「会計税務業務に関しては、外部機関(会計士法人など)に任せっきり」といった企業も多く見られます。

今回のレポートでは、中国現地法人の運営において必要となる定期的な会計税務業務につき、どういった業務があるのか、業務の内容、会計税務業務に関する注意点などにスポットをあて、ご紹介したいと思います。

○ 定期的な会計税務業務

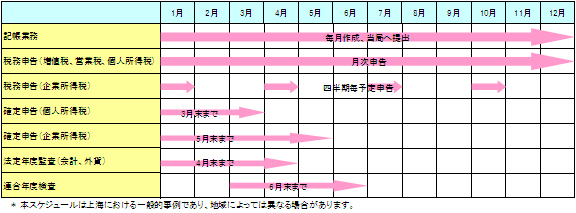

中国現地法人の運営において、定期的に発生する会計税務業務としては、主に「記帳業務」、「税務申告(増値税、営業税、企業所得税、個人所得税)」、「確定申告(企業所得税、個人所得税)」、「法定年度監査(会計、外貨)」、「連合年度検査」が挙げられます。p>

各業務の内容については後述にてご紹介させていただきますが、年間の業務スケジュールは下記表の通りであり、会計税務業務は会社を運営していく上で、避けては通れないものとなっております

○ 「記帳業務」及び「税務申告」

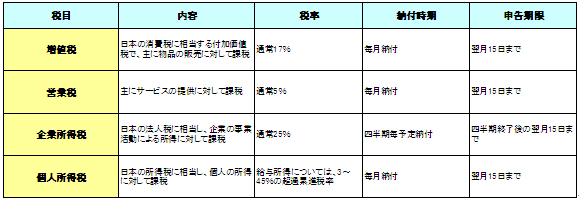

中国では、上場・非上場に関わらず、全ての企業において月次での会計処理が義務付けられており、「貸借対照表」、「損益計算書」については毎月、当局への提出が必要となっています。同時に、増値税、営業税、個人所得税についても、毎月15日までに申告・納付することとされており、この他に、企業所得税については四半期毎に予定申告を行い、年度終了後5ヶ月以内に確定申告を行うこととされています(規定上は、毎年5月末までが確定申告の期限とされていますが、実務上は、税務当局より指示があり、期限を早められるケースもあります)。

企業所得税の予定納税にあたっては、原則、当該期間の実際の利益に基づき納税額を算出し、納付することとなりますが、予定納税の合計額と年度終了後の確定申告額に差額が生じた場合、追加納付もしくは還付を受ける形となります(追加納付、還付の時期については、地域によっても異なりますが、上海の場合、追加納付は毎年5月末まで、還付は6~7月頃となっております)。

なお、個人所得税の確定申告については、国籍を問わず、年間所得が12万元(≒192万円)を超える高所得者が対象となり、年度終了後、翌年の3月末までに申告が必要です。

会社を運営し、会計税務業務を行っていくにあたっては、各企業において、「会計担当者」及び「出納担当者」の雇用が必要となります。会計担当者の主な業務は、仕訳・記帳を行い、財務諸表を作成すること、外部向け会計報告書類の作成をすることなどで、出納担当者は、日々の現預金の取扱い、銀行出納帳の記帳などを行いますが、一つ注意が必要な点は、規定上これらの業務に従事する者については、「会計従業資格(会計上崗証)」と呼ばれる資格の保有が求められている点です。

「会計従業資格(会計上崗証)」とは、その名の通り、会計業務に従事するための資格であり、毎年1~2回実施される資格試験に合格することにより資格が付与されます。資格試験自体は、それ程難易度が高いものでもないようですが、実務面においては、上記資格保有者を自社で雇用せずに、会計士法人に業務をアウトソースして対応することも可能であるため、多くの企業は、外部へアウトソーシングをしているようです。

【主な税目と納税について】

○ 「法定年度監査」と「連合年度検査」>

全ての外商投資企業においては、毎年、「法定年度監査(会計、外貨)」を受けることが義務付けられており、企業は、会計年度終了後、会計士事務所に依頼して監査報告書を作成してもらい、それを関連当局に提出する形となります(会計監査)。また、会計監査に加え、外貨収支状況を検証する外貨監査も、同時に必要となります。

会計監査や外貨監査の終了後、企業は、「連合年度検査」を受けることとなります。「連合年度検査」とは、工商行政管理部門を始めとする商務部門、財政部門、税務局、統計局、外貨管理局の6部門が共同で行う検査であり、企業が法律に従って営業活動を行っているか、登記事項や届出事項に誤りがないか等を全面的に審査するもので、検査に合格した企業は、提出した営業許可証副本に検査合格の印鑑が押印され、返却されます。

一方、検査にて重大な法律違反や、出資条件を満たしていない等の規定違反などが発覚した場合、不合格となり、企業は期限内での是正を命じられることとなります。期限内に是正が行われない場合、法に基づき罰則が科され、更に状況が深刻な場合、最終的には営業許可証を取り消されるケースもありますので注意が必要です。

上記より、取引や買収等を検討している先の直近の営業許可証副本を確認することは、経営状態を把握するための一つの方法となります。通常検査が終了している時期に、合格印が押印されていない場合、何らかのトラブルを抱えている可能性が高く、注意が必要であるといえるでしょう。

最後に「連合年度検査」の手続き方法についてですが、原則は工商行政管理部門に必要資料をもって提出することとなりますが、最近ではインターネットによるオンライン申請も浸透してきています。各地域によって手続き方法が異なるケースもありますので、所在地域でどのような手続き方法を取るのかについては、随時確認が必要となります。

○ 最後に

新設会社においては、営業許可証を取得し、税務登記を行った時点で会計税務業務が発生し、翌月から初回の税務申告がスタートします。その際、会社が設立したばかりで売上があがっていない場合でも、売上ゼロでの申告が必要となりますので、注意が必要です。

中国での会計税務業務においては、日本との違いや、注意すべき点も多々あり、自社だけで対応しきれない事象も往々に起こり得ます。よって、複雑な規制や、頻繁に変わる法律に対応するためにも、必要に応じて外部機関に外注することが現実的かと思います。なお、以前のレポートでもご紹介しましたが、会計税務の業務一つを取ってみても、無数のアウトソーシング会社が存在しており、そのレベルはピンキリであるため、委託先選定の際は、よく吟味されることが必要といえます。

(1元≒16円) 以上

上海駐在 小原 英

お問い合わせは tomin_shanghai@tomin-bc.com.cn まで